Scheda Paese Cina 2019 – 2020

La seguente scheda Paese ha lo scopo di informare i lettori riguardo lo sviluppo dell’ambiente di business in Cina tra 2019 e 2020.

SOMMARIO:

- Quadro macroeconomico cinese 2019 – 2020

- Aggiornamenti legislativi in Cina tra 2019 e 2020

- Contesto di business per le aziende straniere in Cina nel 2020

Quadro macroeconomico cinese 2019 – 2020

| Indicatori Macroeconomici | 2019 | Previsione 2020 |

| PIL Annuale (%) | 6,1% | 1,2% |

| Reddito Pro Capite* | $10.261 | – |

| Occupazione Urbana | 13,52 milioni di nuovi posti di lavoro | 9 milioni di nuovi posti di lavoro |

| Disoccupazione Urbana (%) | 3,62% | 6% circa |

| Inflazione (%) | 4,5% | 2,5%** |

** dato a giugno 2020

Secondo l’Ufficio Nazionale di Statistica Cinese, l’economia cinese ha chiuso il 2019 con un Prodotto Interno Lordo (PIL) al 6,1%. Il settore che ha mostrato la crescita più alta del PIL è stato il terziario (+7%); seguito dal secondario (+5,8%) e, infine, da quello primario (+3%).

Per il 2020, invece, Pechino rinuncia a fissare formalmente il target per l’economia messa in ginocchio da virus, quarantena e recessione globale. Tuttavia, il Fondo Monetario Internazionale stima una crescita annuale dell’1,2%.

Il Premier Li Keqiang ha presentato un rapporto del Governo durante l’Assemblea Nazionale del Popolo che fornisce dettagli sul programma di Pechino per affrontare sul piano economico, a livello nazionale, i seguiti della crisi epidemica da Covid-19 anche in relazione alla difficile situazione internazionale che ne è derivata.

Il Premier ha indicato che Pechino “lavorerà per centrare gli obiettivi di sviluppo, per vincere la battaglia contro la povertà e per costruire una società moderatamente prospera sotto tutti i punti vista entro il 2021”. Gli obiettivi economici riguardano: bilancio fiscale; occupazione; investimenti; politica monetaria e fiscale; emissione di obbligazioni; commercio estero.

Aggiornamenti legislativi in Cina tra 2019 e 2020

Normativa per gli investimenti stranieri

Nel marzo 2019 è stata approvata la nuova Legge sugli Investimenti Esteri (Foreign Investment Law, FIL) in vigore dal primo gennaio 2020. Tale legge ha lo scopo di accelerare il processo di apertura del mercato cinese e di eliminare eventuali incongruenze normative.

La legge sostituisce le normative precedenti in materia di Joint Venture e Wholly Owned Foreign Enterprises. Intende promuovere e proteggere gli investimenti stranieri per quanto concerne il processo costitutivo, la proprietà intellettuale e il trasferimento di tecnologia.

Gli articoli 4 e 28 della nuova legge chiariscono che la Cina adotta un sistema di gestione della fase antecedente agli investimenti da accompagnarsi alle previsioni della Negative List, che disciplina gli investimenti stranieri. Quest’ultima elenca i settori per i quali gli investimenti esteri sono proibiti o soggetti a restrizioni (quali limiti alla percentuale di partecipazione consentita al capitale o alle cariche di amministrazione o gestione).

Doppie imposizioni in materia di imposte sul reddito

Lo scorso 23 marzo 2019, il Governo della Repubblica Italiana e il Governo della Repubblica Popolare Cinese hanno firmato a Roma un Accordo, con Protocollo, per eliminare le doppie imposizioni in materia di imposte sul reddito e per prevenire le evasioni e le elusioni fiscali. Le disposizioni previste dall’Accordo realizzano una equilibrata ripartizione dei rispettivi diritti impositivi. Contribuiranno inoltre ad incoraggiare gli investimenti cross-border e a fornire maggiore certezza fiscale alle imprese dei due Paesi.

L’Accordo introduce sostanziali aggiornamenti alla Convenzione contro le doppie imposizioni del 1986 (entrata in vigore il 13 dicembre 1990), in particolare in quattro aree: dividendi, interessi, royalties e capital gains.

1 – Dividendi

Articolo 10. È prevista una riduzione dal 10% al 5% dell’aliquota convenzionale di prelievo alla fonte rispetto al precedente accordo, nel caso di partecipazioni dirette di almeno il 25% nel capitale della società che versa i dividendi, detenute per un periodo di almeno 365 giorni. Ne potranno pertanto beneficiare le imprese italiane che percepiscono dividendi di fonte cinese.

Inoltre, la riduzione dell’aliquota relativa alle partecipazioni qualificate potrà incoraggiare la capitalizzazione delle imprese cinesi in Italia, attraverso investimenti in equity. Per gli altri dividendi, continuerà ad applicarsi l’aliquota del 10%.

2 – Interessi

Articolo 11. Stabilisce che la misura della ritenuta applicabile nello Stato della fonte non può eccedere un’aliquota pari al 10% dell’ammontare lordo degli interessi; è prevista un’aliquota ridotta dell’8% sugli interessi pagati a istituti finanziari, in relazione a prestiti con durata almeno triennale mirati a finanziare progetti d’investimento.

Tuttavia, l’Accordo prevede l’esenzione da ritenuta alla fonte sui pagamenti di interessi in uscita quando il soggetto pagatore è il Governo o un ente locale; oppure quando gli interessi sono pagati al Governo o a un ente locale, alla Banca Centrale, a un ente pubblico, oppure a un ente il cui capitale è interamente posseduto dal Governo. Ciò consente di ripristinare l’esenzione sui pagamenti di interessi di fonte cinese percepiti da alcune istituzioni finanziarie pubbliche italiane le quali – in base al precedente accordo -non avevano il diritto all’esenzione in quanto non detenute al 100% da capitale pubblico (ad esempio CDP, Sace, Simest).

Inoltre, l’Accordo prevede l’esenzione da ritenuta in Italia sui pagamenti di interessi in relazione a titoli emessi da Cassa Depositi e Prestiti, quali i cosiddetti “Panda Bond” (oltre che eventualmente da Sace e Simest, Banca d’Italia) percepiti da soggetti residenti in Cina.

3 – Royalties

Articolo 12. È previsto che l’aliquota generale applicabile nello Stato della fonte non possa eccedere il 10% sui canoni corrisposti per l’uso, o la concessione in uso, di un diritto d’autore su opere letterarie, artistiche o scientifiche ivi compresi il software, le pellicole cinematografiche e le pellicole o registrazioni per trasmissioni televisive o radiofoniche, nonché per brevetti, marchi, disegni o modelli, formule o processi segreti, o per informazioni concernenti esperienze di carattere industriale, commerciale o scientifico.

È invece prevista un’aliquota effettiva del 5% (l’aliquota nominale del 10% si applica sull’ammontare del 50% delle royalties) per i pagamenti relativi all’utilizzo o al diritto di utilizzo di attrezzature industriali, commerciali o scientifiche. Tale aliquota è inferiore a quella prevista per le stesse tipologie di pagamenti negli accordi stipulati dalla Cina con altri principali Paesi europei, in cui la riduzione massima è pari al 6%.

4 – Capital gains

Articolo 13. Viene confermato il trattamento delle plusvalenze derivanti dall’alienazione di partecipazioni societarie qualificate di un livello minimo del 25%. Tuttavia si prevede che la tassazione si applichi alle plusvalenze ottenute dall’alienazione di partecipazioni, se le stesse siano detenute in misura superiore al 25% nei 12 mesi precedenti l’alienazione stessa.

Inoltre, per le tipologie di plusvalenze non espressamente disciplinate nella Convenzione del 1986, la tassazione concorrente prevista dalla stessa è sostituita con la tassazione esclusiva nello Stato di residenza dell’alienante.

Nuove restrizioni all’import di molti beni alimentari

A metà giugno, l’autorità doganale cinese ha richiesto che chi esporta carne, prodotti lattiero-caseari e altri prodotti alimentari nel Paese firmino documenti in cui dichiarano che: 1) i loro alimenti non sono stati contaminati dal Covid-19; 2) sono conformi alle leggi cinesi e alle linee guida internazionali sulla sicurezza alimentare durante la pandemia.

Le aziende esportatrici sono state inoltre invitate a prendere “tutte le misure necessarie per eliminare i rischi per la sicurezza alimentare” qualora venissero a contatto con casi confermati o sospetti di Covid-19, hanno riferito i funzionari e gli esportatori dell’industria della carne che hanno ricevuto la lettera dalla Cina.

La Cina ha preso queste misure dopo che a Pechino è emerso un focolaio di Covid-19 connesso a un mercato all’ingrosso di carne e verdura. Le autorità sanitarie della città hanno dichiarato di aver trovato il virus su un tagliere appartenente a un venditore che vendeva salmone importato. Ciò ha portato a ispezioni di sicurezza su carne, pollame e pesce, freschi e congelati in magazzini, supermercati e altre strutture per la trasformazione alimentare.

Inoltre, da metà giugno Pechino ha sospeso le importazioni da 14 impianti per la lavorazione di carne suina, pollame e di manzo in paesi tra cui Stati Uniti, Brasile, Paesi Bassi, Germania e Canada; mentre altri 7 stabilimenti, tra cui quelli in Argentina, Regno Unito e Italia, hanno interrotto volontariamente le spedizioni in Cina.

L’Organizzazione Mondiale della Sanità e vari governi insistono sul fatto che non vi siano prove della trasmissione del coronavirus tramite alimenti o imballaggi. Tuttavia i funzionari doganali cinesi di diverse città hanno affermato che esiste una “buona possibilità” che il virus possa sopravvivere in un contenitore congelato.

Contesto di business per le aziende straniere in Cina nel 2020

Per comprendere il contesto attuale per il business delle aziende straniere in Cina è stato fatto riferimento principalmente al report European Business in China Business Confidence Survey pubblicato dalla Camera di Commercio Europea in Cina a febbraio 2020.

La prima questione che il report sostiene è che le aziende europee che operano in Cina avevano già perso la fiducia nel mercato cinese prima della pandemia da Covid-19, a causa del rallentamento nella crescita economica del Dragone. Il 40% dei partecipanti al sondaggio proposto dalla Camera di Commercio sostiene esso essere il primo ostacolo a future possibilità di business. La situazione si è poi aggravata a causa del virus a partire da gennaio.

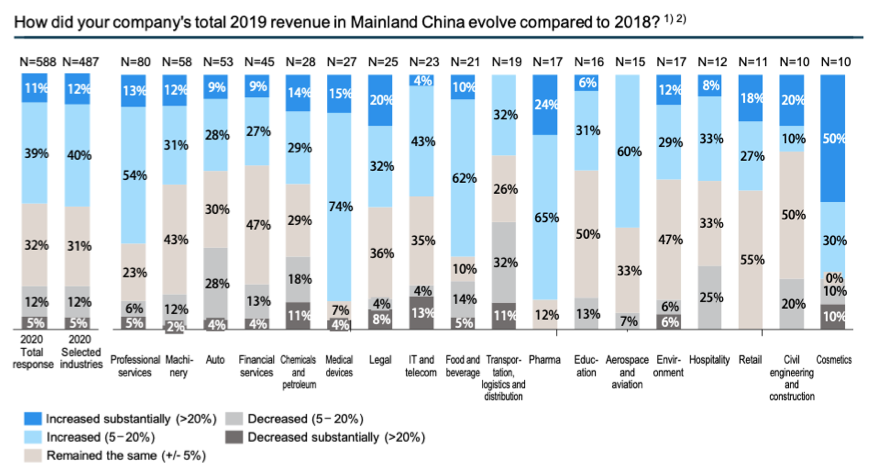

La portata dell’impatto negativo di Covid-19 sulla crescita dei ricavi rimane poco chiara, ma la tendenza è innegabilmente desolante. A febbraio, solo la metà dei membri della Camera di Commercio europea ha riferito che le entrate totali del 2019 nella Cina continentale sono aumentate di almeno il 5% rispetto al 2018. Si tratta di un calo di nove punti percentuali su base annua e il più basso dell’ultimo decennio. Anche la percentuale di membri che hanno riportato una riduzione delle entrate è salita a un massimo del 17%, che rappresenta un aumento di cinque punti rispetto all’anno precedente.

Ma quali sono i settori che hanno beneficiato e quali quelli che hanno sofferto di più? Cosmetica, prodotti farmaceutici e dispositivi medici in positivo; automobilistica, chimica e logistica hanno faticato di più.

Piccole e medie imprese

Non sorprende che le piccole e medie imprese (PMI) siano maggiormente colpite dalla volatilità economica rispetto alle grandi aziende. Solo il 46% delle PMI ha registrato un aumento delle entrate nel 2019, rispetto al 56% delle società di categoria 2 (tra 251 e 1.000 dipendenti) e di categoria 3 (oltre 1.000 dipendenti). Le piccole e medie imprese saranno quindi anche le più colpite negativamente da Covid-19, poiché la maggior parte manca della capacità di dirottare le proprie catene di approvvigionamento o dell’ammortizzatore finanziario da cali significativi e di breve periodo di cui le grandi imprese potrebbero beneficiare.

Anche senza l’epidemia di Covid-19, le aziende Europee presenti sul territorio cinese sostengono la necessità di un cambiamento. Se Pechino non può fare molto dal punto di vista macroeconomico, sicuramente può gestire alcuni fattori negativi che limitano l’espansione di business straniero in Cina. Tra questi vi sono le barriere all’accesso al mercato.

Barriere di accesso al mercato

Nonostante il 41% delle aziende intervistate abbia notato una certa apertura, si tratta solo di piccoli passi in avanti. Poco meno della metà degli intervistati continua a incontrare barriere all’accesso al mercato. Mentre il 15% afferma di affrontare principalmente barriere dirette come gli elenchi negativi per gli investimenti esteri, il doppio di essi segnala quelli indiretti come i processi di licenza e altre approvazioni amministrative poco chiare. Il fatto che questo dato fosse lo stesso di un anno fa mette in discussione quanto effettivamente abbia giovato la riforma di cui si è parlato nei paragrafi precedenti.

Settori come i servizi finanziari e l’ambiente hanno beneficiato maggiormente della recente apertura. Risultati positivi sono stati registrati anche da società straniere nel settore cosmetico, dei dispositivi medici e aziende farmaceutiche.

Ma qual è il lato negativo? L’apertura di settori che sono già in una fase avanzata di sviluppo non ha permesso agli investitori internazionali di sfruttare al meglio il mercato.

L’apertura dei servizi finanziari, ad esempio, è avvenuta solo dopo che l’intero mercato subisse una saturazione, lasciando ruoli di nicchia, seppur redditizi, ai pochi attori europei in grado di ottenere le necessarie licenze operative. Questa situazione ha gravemente ostacolato il piano decennale della Cina di trasformare Shanghai in un centro finanziario internazionale.

Le aziende nei settori di esplorazione di idrocarburi affrontano un problema simile. Avendo recentemente ottenuto un accesso più completo al mercato, le società energetiche europee hanno scoperto che non vi è spazio per altri attori, poiché i migliori giacimenti sono già stati esplorati, principalmente da aziende di proprietà cinese, e la qualità delle rimanenti risorse di idrocarburi è bassa.

Se l’apertura avviene solo dopo che il dominio del mercato è completo, non si può parlare di una riforma sostenibile, né significativa.

Esempi positivi che mostrano come gli investitori stranieri stiano cercando di capitalizzare da queste aperture arrivano da aziende chimiche e produttori automobilistici. Adesso che possono essere effettivamente i proprietari delle loro operazioni, hanno avviato investimenti per miliardi di dollari.

Disparità di trattamento tra aziende?

Un altro fattore da migliorare per agevolare il contesto di business per aziende straniere in Cina è sicuramente la disparità di trattamento tra aziende locali e straniere. Spesso le normative sono applicate in modo sleale, con il 40% degli intervistati che dichiara di ricevere un trattamento sfavorevole rispetto alle imprese nazionali e il 29% non prevede condizioni di parità nel prossimo decennio.

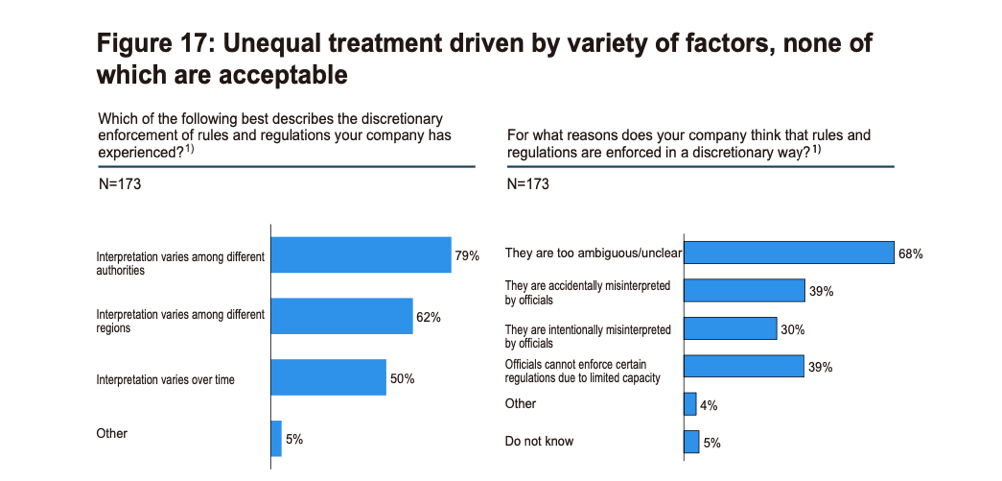

Questo trattamento ingiusto è aggravato dall’applicazione discrezionale di norme e regolamenti, che il 27% degli intervistati considera una delle tre principali sfide normative per fare affari in Cina. Quando è stato chiesto di spiegare queste discrepanze, la maggior parte dei membri ha affermato che le regole sono troppo ambigue e che l’interpretazione varia tra le diverse autorità.

Le opportunità

A parte le sfide descritte nei paragrafi precedenti, il governo cinese ha certamente compiuto notevoli progressi nel rendere più accessibile l’ambiente imprenditoriale. Per il quarto anno consecutivo, una percentuale maggiore di intervistati si sente più benvenuta rispetto a quando è entrata per la prima volta nel mercato cinese. Le ragioni più citate sono state una migliore comunicazione con il governo e un maggiore accesso al mercato.

Soprattutto all’inizio dell’epidemia da Covid-19, la comunicazione con il governo è continuata e si sono tenuti numerosi incontri di alto profilo tra la Camera europea e il vice ministro del commercio Wang Shouwen. Tali opportunità sono significative per le aziende europee desiderose di sviluppare chiarezza sulla politica.

Inoltre, questi incontri hanno già prodotto alcuni risultati tangibili. Il MOFCOM ha creato un nuovo meccanismo di comunicazione con la Camera europea per sollevare più rapidamente e direttamente le preoccupazioni e fornire raccomandazioni. Ciò ha portato a diverse vittorie per le imprese europee, sia per come ottenere chiarimenti sulle nuove procedure per il ritorno degli imprenditori in Cina che per questioni specifiche del settore, come la concessione di un periodo di “grazia” per le aziende per conformarsi agli standard più rigorosi nel settore automobilistico, industria a rischio durante la pandemia.

Un vantaggio chiave del mercato cinese è il suo ambiente di ricerca e sviluppo e innovazione di livello mondiale, in costante miglioramento. Il 40% dei membri della Camera di commercio europea ora crede che il mercato cinese sia più innovativo della media mondiale, in particolare nei settori dei servizi finanziari, servizi professionali, dispositivi medici, aerospaziale e aeronautico e ambientale. Questo sentimento positivo è alimentato dalla disponibilità di incentivi statali per le imprese a partecipazione straniera (FIE) a impegnarsi in attività di ricerca e sviluppo.

LEGGI ANCHE :

© Riproduzione riservata

Fonti:

- INFO MERCATI ESTERI – CINA

- Il Sole 24 Ore

- European Chamber of Commerce in China

Appassionata di lingue straniere, in particolare del cinese mandarino. Neolaureata in Lingue, Economie e Istituzioni dell’Asia e dell’Africa Mediterranea curriculum Language and Management to China presso l’università Ca’ Foscari di Venezia.